.png)

土地を相続する場合、相続税が課税されます。

土地の評価額に税額をかけて相続税の額が決まるため、土地の評価額がいくらになるかが重要です。

この土地の評価額は、自分で計算することが可能です。

その方法を説明します。

路線価とは

土地の評価額を知るためには、『評価したい土地の面積』と『路線価』を知る必要があります。

土地の面積は『地積』と言います。地積が分からない場合は、『登記事項証明書』や『地積測量図』から調べる必要があります。

路線価とは、道路に面している土地の1㎡当たりの評価額のことです。

路線価と言うと、『相続税路線価』と『固定資産税路線価』の2種類ありますが、一般的には『相続税路線価』を路線価と言います。

相続税路線価(以下、路線価と言う)は、相続税や贈与税を算定するときの基準として利用され、国税庁が毎年7月頃に発表しています。

路線価を見る方法

路線価は、誰でも無料で見ることができます。

路線価を見る主なサイトは以下のとおりです。

今回は②全国地価マップを使って路線価を見てみます。

まずは、下のリンクから全国地価マップのサイトに移動してください。

サイト真ん中にある『相続税路線価等』をクリックしてください。

『同意する』をクリックします。

調べたい住所を検索します。今回は、赤い囲み枠の中に住所を入力して『検索』をクリックします。

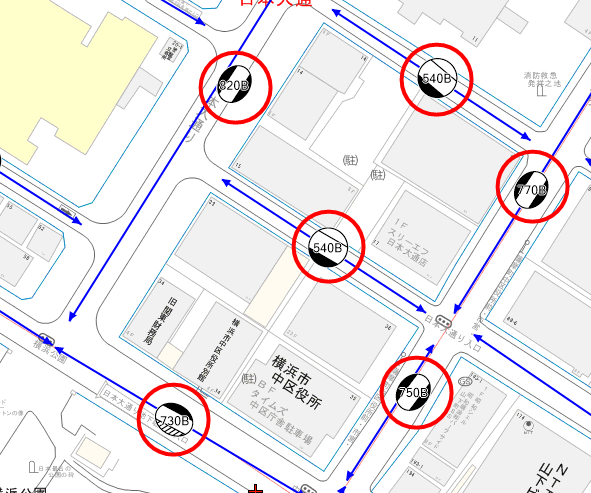

次のような画面に移動します。

道路の上に書かれた数字が『路線価』です。

路線価を使って土地の評価額を計算する

今回は横浜市中区役所の敷地を例にして計算してみます。

中区役所の敷地のまわりにある道路の上に『750B』と『730B』の二つが記載されています。路線価としては数字の大きい『750B』を採用します。末尾の「B」は借地権割合を示していますが、土地の価格の査定には使用しません。

「750」は1㎡あたり750千円の意味です。

中区役所本館の敷地を1,500㎡と仮定すると、

路線価 地積 価格

750,000円/㎡ × 1,500㎡ = 1125,000,000円

となります。

価格を補正する

土地の面積が同じでも、形状が正方形の場合と、非常に細長い形をしている場合では、土地の利用方法が変わってくるため、評価額も変わるはずです。そこで、土地の形状や利便性を考慮して、様々な調整率が設定されています。

主な調整率は

(2) 側方路線影響加算率:角地にある

(3) 不整形地補正率:土地の形状が不整形である

(4) がけ地補正率:がけ地を含む

これらの調整率は国税庁のホームページに書かれています。

この他にも無道路地の調整率などがあります。

例えば、今回説明した中区役所の敷地は角地であるため、側方路線影響加算率を考慮する必要があり、それを考慮した土地の評価額は、

+「側面路線価」×「奥行価格補正率」×「側方路線影響加算率」)

×「地積」

になります。(角地は3~5%の増加になることが多い)

調整率をすべて説明すると、非常に長くなってしまうので今回は省略します。

評価したい土地の形状などが、一般的な土地と比較して特殊であるほど調整率による影響が大きくなるため、単純に路線価と地積で計算した値から実際の評価額が変わる可能性があります。

なお、調整率は変わることがあるので、最新の数字をチェックしてください。

路線価は公示価格の8割

路線価で計算した土地の評価額は、相続税や贈与税を計算するための評価額です。

この路線価は公示価格の8割を目安に設定されています。

つまり、路線価から計算した土地の評価額は、適正な土地の価格の8割程度になります。もし、相続税や贈与税のためではなく、実際の売買の参考にしようとするなら、路線価で求めた価格から0.8で割り戻してください。

さいごに

路線価から土地の評価額を計算することは、比較的簡単です。

相続税や贈与税のためだけでなく、実際に売買するときの参考にもなるので、計算してみてはいかがでしょうか?