土地を相続した場合、その土地の評価額に税率をかけた金額が贈与税として課せられます。そのため、「土地の評価額がいくらになるか」は、非常に重要な問題です。

相続税を計算する場合、通常は「相続税路線価」を利用して評価額を求めます。土地にはそれぞれ「形状」や「立地条件」などの個性があるので、「路線価」で求めた価格に、その個性に応じた補正率をかけて評価額は求められます。

この補正率の中で、最もインパクトが大きかったものは「広大地」による補正で、補正率が50%になることもありました。つまり、相続する土地が「広大地」であれば、評価額は半分になり、相続税は半分以下(評価額によって税率等も変わるため)になったのです。

しかし、「広大地」による補正は平成29年12月31日をもって終了し、代わりに「地積規模の大きな宅地」による補正を適用するようになりました。

「広大地」から「地積規模の大きな宅地」へと変わったことで、宅地の評価額は大きく変わることになりました。一体、何が変わったのでしょうか?

「広大地」の問題点

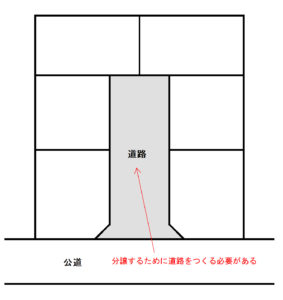

そもそも「広大地」による補正とは、面積が500㎡以上のような規模が大きな土地に対して、その大きさに応じて減額することが目的です。なぜ規模が大きいと補正する必要があるのかというと、例えば、その土地を分譲地にして売ろうとすると、土地の中に道路をつくる必要が生じて、実際に売れる土地の面積が小さくなる場合があります。そのため、このような規模の大きな土地は、評価額を下げるために「広大地」による補正が行われてきました。

しかし、分譲地ではなく、マンションの敷地として利用する場合は、道路のような「潰れ地」をつくる必要が無いため、「広大地」による補正をする必要はありません。そのため、「広大地」による補正は、「分譲地」には適応できて、「マンション敷地」には適応できませんでした。

つまり、「広大地」を適用するためには、その土地が「分譲地」に適しているのか、「マンション敷地」に適しているのか判断する必要がありました。この”判断”が非常に難しく、「広大地」を適用する上で大きな問題となっていました。

「地積規模の大きな宅地」とは

「広大地」は、判断の難しさ等の問題点があったため、「広大地の評価」が廃止され、「地積規模の大きな宅地」が新設されました。

「地積規模の大きな宅地」の特徴は

②補正率による影響が小さい(減額が少ない)

③他の補正との併用が可能

それぞれの特徴について少し詳しく説明します。

特徴① 適用する要件が明確である

以前の「広大地」の大きな問題であった「適用できるかどうか判断が難しい」という点は大きく改善し、以下の5つの要件すべてに当てはまる土地は「地積規模の大きな宅地」として補正することができるようになりました。

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の面積の宅地であること

【解説】

三大都市圏とは、首都圏(東京都、埼玉県、千葉県、神奈川県、茨城県)、近畿圏(京都府、大阪府、兵庫県、奈良県)、中部圏(愛知県、三重県)のことです。後述のチェックシートで、詳しく確認することができます。

【調べ方】

土地の面積は登記事項証明書や地積測量図で確認することができます。これらの証明書が手元にない場合は、法務局で申請することができます。現在ではオンラインで取得することも可能です。

リンク:オンライン申請のご案内(法務局)

2つ目の要件は、路線価が設定されている地域と、されていない地域(倍率地域)で異なるので、それぞれ記載します。

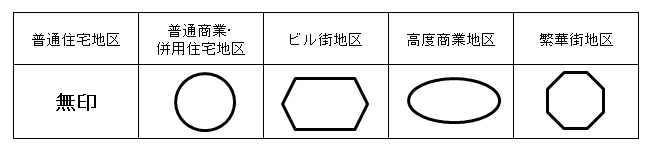

路線価がある地域の場合、路線価図上で「普通住宅地区」または「普通商業・併用住宅地区」になっていること

【解説】

相続税路線価が記載された「路線価図」には、「地区区分」が書かれています。「普通住宅地区」「普通商業・併用住宅地区」の他に「ビル街地区」や「高度商業地区」といった地区があります。これらの地区は、「第一種住居専用地域」といった都市計画法上の用途地域とは関係ありません。

【調べ方】

国税庁が発表している路線価図で確認します。

リンク:路線価図(国税庁)路線価の周りにあるマーク(表示記号)で、「地区区分」が判断できます。

「地区区分」のマークの一例です。マークが無い場合は「普通住宅地区」になります。

「普通住宅地区」と「普通商業・併用住宅地区」は「地積規模の大きな宅地」の要件を満たしています。

路線価が無い地域の場合、「大規模工場用地」でないこと

【解説】

地方の地域には路線価が設定されていない場所があります。この地域を「倍率地域」と言いますが、さらにいくつかの地域に分けられており、その中で「大規模工場用地」に設定されている地域の土地は「地積規模の大きな宅地」の適用対象外です。

【調べ方】

国税庁が発表している路線価図で確認することができます。

リンク:路線価図(国税庁)

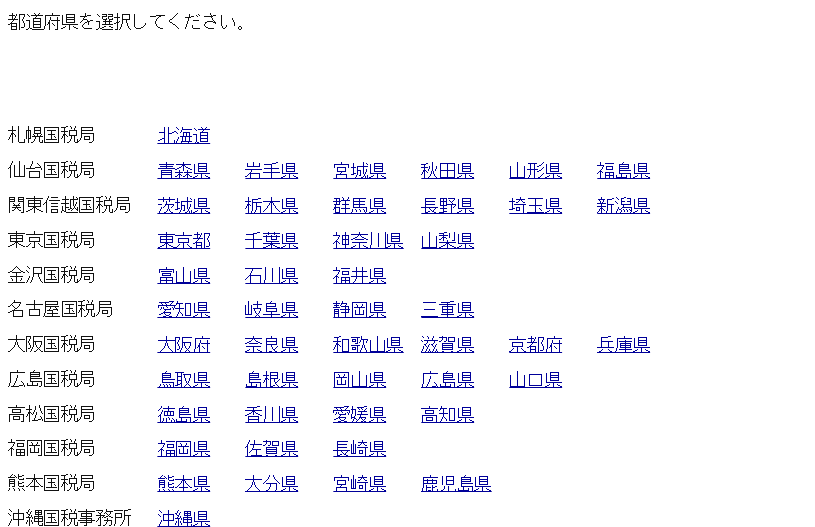

ページの下の方に、各都道府県へのリンクがあります。

例えば、神奈川県を選択すると、ページの中央部で「大規模工場用地」の場所を確認できます。

市街化調整区域に指定されていない宅地

【解説】

都市計画法では、日本の土地は「市街化区域」「市街化調整区域」「非線引都市計画区域」「準都市計画区域」に分けられています。そのうち「市街化調整区域」内の土地は「地積規模の大きな宅地」の適用対象外です。

【調べ方】

調べたい土地がある各市役所や区役所などで確認することができます。

現在はインターネット上で確認できる自治体も増えてきています。

リンク:横浜市行政地図情報提供システム

リンク:ガイドマップかわさき

リンク:よこすか わが街ガイド

「工業専用地域」に指定されていない宅地

【解説】

要件3で書いた「市街化区域」は、さらに12種類の用途地域に分類されます。そのうち「工業専用地域」に指定されている土地は「地積規模の大きな宅地」の適用対象外です。

【調べ方】

要件3と同じように調べる。

指定容積率が400%未満の地域の宅地

(東京都の特別区内においては300%未満の地域の宅地)

【解説】

指定容積率とは、建築物の延べ床面積の敷地面積に対する割合をいいます。それぞれの地域は指定容積率が設定されており、確認することができます。

【調べ方】

要件3と同じように調べる。

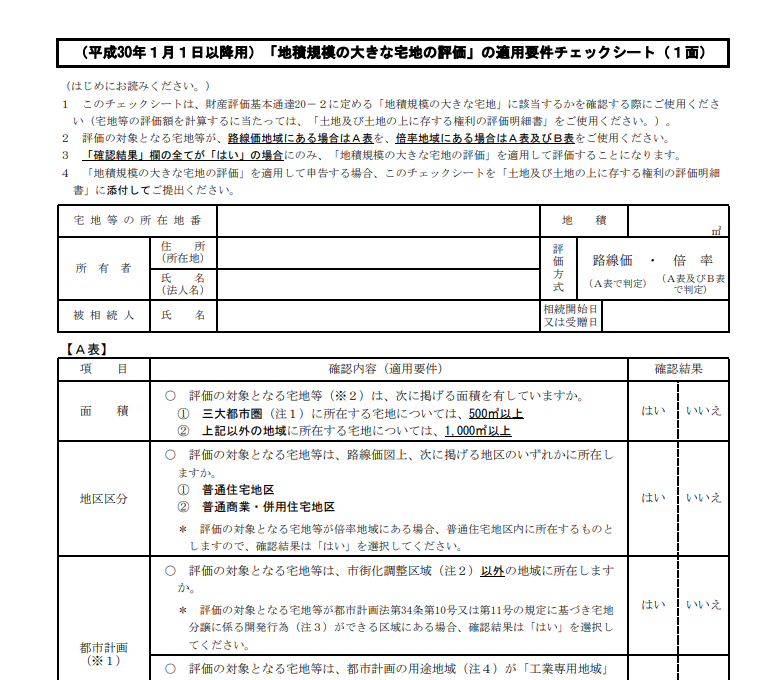

これらの5つの要件を満たす土地は「地積規模の大きな宅地」として、評価額を補正することができます。なお、国税庁からチェックシートが配布されており、三大都市圏についても詳しく記載されています。

リンク:チェックシート

特徴② 補正率による影響が小さい(減額が少ない)

今までの「広大地」の補正率は、次の計算式で求められていました。

この計算式で補正率を求めると、例えば2,000㎡の土地は、

0.6 – 0.05 × 2000㎡ ÷ 1000㎡ = 0.5

となり、補正率は50%です。すなわち、評価額は半分となります。

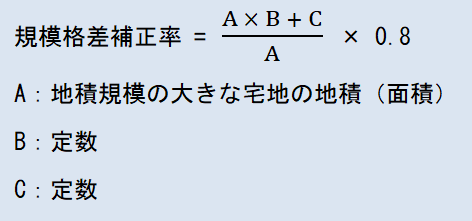

一方、「地積規模の大きな宅地」の補正率は、次の式で求められます。

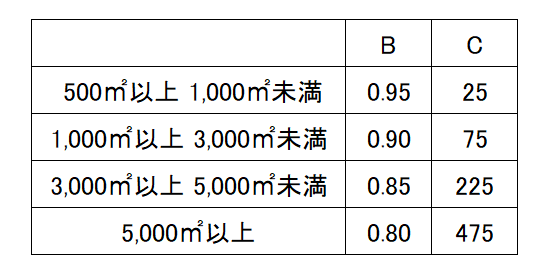

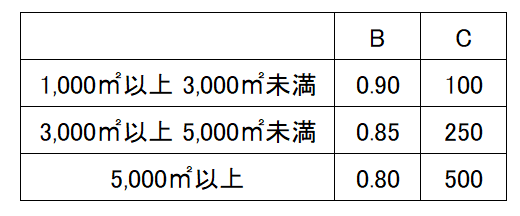

定数BとCは、地域とその地積に応じて、次に示す表の数字を使います。

三大都市圏に所在する宅地

三大都市圏以外に所在する宅地

例えば、三大都市圏にある2,000㎡の土地は、

( 2000㎡ × 0.90 + 75 ) ÷ 2000㎡ × 0.8 = 0.75

となり、補正率は75%です。すなわち、評価額は25%の減額です。

「広大地」と比べると、「地積規模の大きな宅地」の補正による影響は小さくなっていると言えます。

特徴③ 他の補正との併用が可能

「広大地」による補正は、その影響が大きかったため、その土地の持つ形状などの補正は併用できません。つまり、形状が正方形であろうと不整形であろうと、評価額には影響がありませんでした。

一方、「地積規模の大きな宅地」の補正は、他の補正と併用することができるようになりました。そのため、土地の面積が大きくても、その土地の形状などをしっかりと考慮する必要があります。

「地積規模の大きな宅地」になって変わったこと

相続税や贈与税のための土地の評価額は、路線価による計算によって算出するのが基本ですが、その評価額が実際の価格と大きくずれている場合は、不動産鑑定士による鑑定評価書を資料として提出することで減額することが可能です。

不動産鑑定士による評価は、その土地の個別性から最も適した利用方法を考えて評価額を決定します。例えば、形状や地形が複雑な土地の場合、住宅として利用するための造成工事費用が大きくなり、その分を評価額に反映させることがあります。

一方、路線価による評価額は、全国一律で機械的に算出されるため、その土地のもつ個別性は考慮されにくいという特徴があります。

そのため、形状や地形などの個別性が強い土地は、不動産鑑定士の評価によって相続税や贈与税を減額できる可能性が高いと言えます。

しかし、「広大地」が適用できる土地であれば、その補正による効果が大きいため、土地の持つ個別性を考慮しなくても十分に相続税や贈与税を抑えることができました。

つまり、今までは、相続税を抑えるには「広大地」を適用できるかどうかが一番重要なポイントでした。

この「広大地」は、平成30年1月1日以降は、「地積規模の大きな宅地」による評価額の補正に変更され、補正による減額は小さくなったため、その土地の持つ個別性を十分検討する必要が出てきています。

「地積規模の大きな宅地」による補正や形状などの補正を加えた路線価による評価額が、その土地の持つ個別性を十分に評価額に反映されておらず、実際の価格と乖離していると感じたら、不動産鑑定士による評価を検討するのはいかがでしょうか?